Deze versie is aangepast voor online gebruik. De originele, vormgegeven versie kan je hier downloaden:

Rogier van Kooten en Reinoud Vermoesen

Processen over krediet inzake handel en retail voor de schepenbank van Aalst (18de eeuw). Bron: Rogier van Kooten @ GIStorical Antwerp, Universiteit Antwerpen / Hercules Foundation

Krediet tijdens de great litigation decline[1]

De great litigation decline is inmiddels een goed gedocumenteerd historisch fenomeen. Hiermee doelt men doorgaans op de spectaculaire afname van civiele vorderingen vanaf het midden van de zeventiende eeuw.[2] Na de zogenaamde legal revolution die zich manifesteerde in de lange zestiende eeuw en die gekenmerkt werd door een toename in de civiele vorderingen in verschillende Europese regio’s, trad vanaf het midden van de zeventiende eeuw de great litigation decline in: een spectaculaire afname van het aantal geregistreerde vorderingen.

‘Tout est monnaie, tout est crédit’ zei Fernand Braudel over de rol van krediet in de vroegmoderne samenleving. Lange tijd hebben historici, waaronder Braudel, krediet vooral vanuit ‘technisch’ en ‘instrumenteel’ gezichtspunt benaderd.[3] Wissels, rentes en obligaties zijn voorbeelden van formele kredietinstrumenten waaraan contracten, al dan niet voor een notaris getekend, aan de basis lagen en die de geldeconomie in deze periode hebben gefaciliteerd en ontwikkeld. Ook hebben ze economisch verkeer over grote afstanden tussen relatief onbekende partijen mogelijk gemaakt.

De laatste jaren kijken historici met andere ogen naar krediet. Juist de sociale en culturele dimensie van krediet komt meer voor het voetlicht.[4] De aandacht verschuift van ‘formele’ kredietinstrumenten naar ‘informele’ kredietrelaties.[5] Informeel krediet werd buiten de gecommercialiseerde kredietmarkten om verleend. Dat in deze informele kredietrelaties andere normen en waarden een rol speelden, blijkt uit de masterproef van Joke Verfaillie: ‘waar te nauwe gerekend wordt, is de vriendschap klein’.[6] Grote delen van de vroegmoderne samenleving hadden helemaal geen toegang tot de formele kredietcircuits. In een samenleving waarin inkomsten en uitgaven niet op elkaar waren afgestemd, zeker niet op het platteland bestond er dus een grote behoefte om tijd te kopen. Niet voor niets noemt Marcel Maus daarom krediet een gift van tijd.[7] Elke gift werd gekenmerkt door verplichting om iets terug te geven. Deze wederkerigheid was één van de twee pijlers onder het vroegmoderne kredietsysteem. De kredietgever had een zekere macht over de kredietnemer en zou deze kunnen gebruiken om de kredietnemer allerlei verplichtingen te laten vervullen. Thijs Lambrecht beschrijft aan de hand van twee memorieboeken van grote pachtboer Gillis Coucke hoe de kleine boeren op allerlei manieren via schuldrelaties aan Coucke verbonden waren.[8] Aan de andere kant beschrijft Lambrecht dat Gillis Coucke niet zonder de arbeidsreserve van deze kleine boeren kon tijdens de drukke perioden in het landbouwseizoen. Dit systeem van onderlinge wederkerigheid in de lokale economie is reeds goed gedocumenteerd voor de Aalsterse regio.[9]

In deze bijdrage plaatsen we de alomtegenwoordigheid van krediet in de context van de great litigation decline centraal. Voor de daling van de civiele processen worden verschillende verklaringen gesuggereerd zoals stijgende uitgaven voor advocaten, toenemende gerechtskosten, andere opvattingen over omgangsvormen en de afname van klein consumentenkrediet ten opzichte van grotere en formelere kredietvormen. Een ‘smoking gun’ kon echter niet worden aangewezen.[10] In dit onderzoek wordt op basis van de gerechtelijke bronnen uit de archieven van de schepenbank van Aalst voor één doelgroep, de kleinhandelaars, een poging gedaan om een bijdrage te leveren aan deze discussie. Zou het mogelijk kunnen zijn dat veranderingen in de bewijsvoering hebben bijgedragen aan de afnemende belangstelling voor procederen over krediet? Juist in informele conflicten, ontbraken vaak formele bewijsstukken zoals contracten of notariële akten. Volgens Muldrew heeft de expansie van de economie en de toename van het aantal transacties ertoe geleid dat rechtbanken steeds vaker een corrigerende werking moesten hebben daar waar conflicten over informele kredieten eerder in informele circuits werden afgehandeld.[11] Een verzakelijking van de conflictafhandeling was nodig om het vertrouwen in de almaar uitdijende kredietrelaties te ondersteunen. De vraag is of de verzakelijking zich ook in de bewijsvoering voordeed, bijvoorbeeld in toenemend gebruik van kasboeken. De versterkte positie van de crediteur zou de animo voor het voeren van een rechtszaak dan doen afnemen.

In Aalst, de casus voor dit onderzoek, bevond zich in de onderzochte periode een regionale graanmarkt. Daarnaast was de Denderstad één van de belangrijkste hopcentra, had het een bloeiende markt voor lijnwaad en een goed ontwikkelde verzorgende sector.[12] Het was dus zonder twijfel een commercieel en industrieel centrum, met een uitgebreid ommeland. In Aalst intra en extra muros was de Schepenbank actief.[13] Haar jurisdictie betrof het gebied binnen de stadsmuren plus dat van enkele zogenaamde ‘praterijen’ (woongebieden buiten de stadsmuur), Mijlbeke, Schaarbeke en Nieuwkerken. De Schepenbank had zowel lage, middel als hoge justitie (strafrecht) als ook de burgelijke rechtspraak (civiel recht).[14] Voor de uitvoering van het onderzoek is een selectie gemaakt uit de inventaris over procesdossiers van het Archief van de Schepenbank van Aalst. In de periode 1700-1795 konden 68 procesdossiers over krediet (formeel en informeel) worden geïdentificeerd. Deze zijn vervolgens verder geclassificeerd om tot een geschikte selectie voor dit onderzoek te komen: de handelskredieten van ambachtslieden en kleinhandelaars.

Krediet en de lokale economie

“For early modern Europeans, ‘going shopping’ meant building up a portfolio of contractual obligations, that is, debts.”[15] Krediet was dus alomtegenwoordig, zeker in de context van de vroegmoderne kleinhandel. De ambachtsman, handelaar of winkelier moest daarbij balanceren tussen klantvriendelijkheid en de continuïteit van zijn onderneming. In de woorden van Verfaillie: “In ruil voor die klantvriendelijkheid en flexibiliteit waren de verwachtingen van de secundaire sector dan ook drieledig: goede klanten waren kredietwaardig, betaalden binnen een min of meer geregeld interval een deel van hun schuld af en bleven zaken doen met hen.”[16]

Op markten, zowel op het platteland als in de stad, was contante betaling de norm.[17] Dit hing samen met het feit dat de partijen die elkaar vanuit alle windstreken op periodieke markten troffen, fysiek en sociaal verder van elkaar afstonden. Dit in tegenstelling tot de kleine boeren op het platteland die elkaar dagelijks in het dorp tegenkwamen of de klanten die in de buurtwinkel producten kwamen kopen. Bart Willems zegt hierover: “Hoe verder de debiteur en de crediteur in sociaal opzicht van elkaar verwijderd waren, hoe meer de kredietrelatie gedepersonaliseerd raakte, hoe zakelijker ze werd en hoe ‘harder’ de garanties dienden te zijn.”[18] Dit vertaalde zich eerder in ofwel contante betaling ofwel het aangaan van formele(ere) kredietrelaties. Laurence Fontaine spreekt in dit verband ook wel over de cirkels van krediet.[19] Juist omdat vrijwel iedereen in kredietrelaties betrokken was kan beter gesproken worden over een netwerk of een ‘chain of credit’: “… understanding the the structure of credit networks is vital because households were linked by trust in chains of credit, and as a result other people’s trustworthiness affected many others.”[20] Naast wederkerigheid was vertrouwen een tweede pijler onder het informele krediet. Enerzijds moest de kredietnemer erop vertrouwen dat de kredietgever zijn machtspositie niet zou misbruiken. Anderzijds moest de kredietgever erop kunnen vertrouwen dat de kredietnemer de afspraken nakwam. Kredietwaardigheid moest worden ingeschat op basis van iemands respectabiliteit en reputatie. Een breuk in het vertrouwen tussen kredietnemer en –gever, kon een zware impact hebben op hun respectievelijke reputatie en zelfs leiden tot uitsluiting van het informele kredietnetwerk. Het wederkerige karakter, de belangrijke rol van vertrouwen en inbedding in lokale sociale relaties (en sociale controle) betekenden dat een solide administratie en boekhouding van krediet meestal niet aan de orde was. Op het moment dat er onenigheid ontstond, kon dit tot problemen leiden.

Conflicten over krediet

Er konden allerlei redenen zijn waarom debiteurs niet meer aan hun verplichtingen konden voldoen: veel tegenslagen in een korte periode, zaken die (tijdelijk) minder goed gingen of eigen debiteuren die hun verplichtingen niet nakwamen. Maar ook praktische oorzaken zoals de gebrekkige of ontbrekende boekhouding, slechte communicatie en misverstanden tussen partijen, konden tot een conflict leiden.[21] En natuurlijk kon iemand van kwader trouw zijn of opportunistisch gedrag vertonen, hoewel dit, zoals we eerder zagen, zeer schadelijk was voor een lange termijn kredietrelatie.

Wat deden crediteurs om te voorkomen dat een conflict zou ontstaan of uit de hand zou lopen? Zoals informele kredietverlening was ingebed in de sociale relaties van een (lokale) samenleving, zo was ook het afhandelen van conflicten over krediet iets wat in eerste instantie informeel diende te gebeuren. Het speelveld van de lokale gemeenschap werd gevormd door familieleden en vrienden, kerkelijke instellingen, notarissen, gilden en buurtorganisaties.[22] Aries van Meeteren introduceert de term ‘instrumenteel forumgebruik’ waarmee hij bedoelt dat conflicterende partijen de keuze hadden welke fora ze wilden inzetten om het conflict te beslechten.[23] Conflicthantering kon plaatsvinden door samen te onderhandelen over een langere betalingstermijn, door de hulp in te roepen van vrienden of familie om borg te staan of te arbitreren.[24] Er waren ook meer formele maatregelen: de debiteur kon schuld erkennen door bijvoorbeeld een kasboek van de crediteur te tekenen. Ook was het mogelijk een debiteur een schuldbekentenis te laten onderschrijven al dan niet opgesteld door een notaris.[25] James Shaw noemt dit het certificeren van het krediet.[26] Hoewel de rol van informele circuits veel groter is geweest dan die van de rechtbanken kunnen exacte verhoudingen en veranderingen hiervan door de tijd niet meer worden achterhaald. Er bestaan simpelweg te weinig bronnen.[27]

Rechtszaken over krediet

Was het informele circuit niet succesvol of zat er te weinig schot in de zaak, dan kon de crediteur een klacht indienen bij het gerecht. Daarmee eindigde het zoeken naar een informele oplossing niet. Partijen waren doorgaans geen van beiden uit op een rechtszaak vanwege de schade aan reputatie, aan klantrelaties en omwille van de hoge kosten.[28] Toch zien we in de vroegmoderne tijd dat in allerlei rechtbanken veelvuldig processen over krediet werden opgestart. Craig Muldrew constateerde in Engeland twee trends: ten eerste een grote stijging van rechtszaken over krediet gedurende de zestiende en een deel van de zeventiende eeuw. Als één van de oorzaken noemt hij de economische opleving in deze periode. Door de expansie van de kredietrelaties werd het steeds moeilijker alle conflicten in het informele circuit op te lossen.[29] Ook stelt Muldrew vast dat de toegankelijkheid van met name regionale rechtbanken voor alle lagen van de bevolking groot was. Een laatste oorzaak ziet Muldrew in een verschuiving van een (middeleeuwse) samenleving met opvattingen over sociale eenheid, naastenliefde en barmhartigheid naar een meer competitieve samenleving waarin genoemde waarden moesten worden beschermd. Rechtspraak was hiervoor onmisbaar geworden.

Aan het eind van de zeventiende eeuw trad een sterke daling van het aantal processen in. In Antwerpen ziet Willems een vergelijkbare trend. Hij kijkt naar zaken voor de Kleine Rol van de Amman, een rechtbank voor financiële geschillen tot 100 gulden, en ziet gedurende de achttiende eeuw een teruggang van vijf zaken per 100 gezinnen in 1740 tot nog maar één zaak in 1795.[30] Maar ook Willems komt niet met harde uitspraken over de reden van deze daling. De evolutie van het aantal klachten die op de Aalsterse gerechtsrollen werden opgetekend, wijzen op een zelfde trend.[31]

Onze hypothese luidt dat de afname van het aantal processen ook te verklaren is door veranderingen in de bewijsvoering. Bij informele kredieten was bewijsvoering nogal eens problematisch. Meestal ontbraken aanwijzingen van een formele schuldrelatie. Willems zet de belangrijkste vormen van bewijsvoering op een rij.[32] Vaak werden mondelinge overeenkomsten of toezeggingen aangevoerd. Soms hadden crediteuren alleen de mogelijkheid onder ede het bestaan van de schuld te verklaren. Toch mag dit niet worden onderschat. Het geven van je woord stond centraal in zakelijke transacties. Het plegen van meineed was een ernstige beschadiging van de reputatie. Een andere vorm van bewijsvoering was het oproepen van getuigen maar ook hier speelde de geloofwaardigheid en reputatie van deze personen een belangrijke rol in de overtuigingskracht van hun verklaring. Een toenemend belang, zeker in de kredietrelaties van kleinhandelaars, werd daarom gehecht aan een zakelijker manier van bewijs: het registreren van schulden in kasboeken. “De moeilijkheid om informele verbintenissen te bewijzen, heeft sommige kleinhandelaren ertoe aangezet om de schulden van hun klanten op één of andere wijze te registreren. […] de kleinhandelaar die over een goede boekhouding beschikte, stond voor de rechtbank steviger in zijn/haar schoenen.”[33] Andere redenen waren de kostprijs van een formele registratie via een notaris in verhouding tot het kredietbedrag en ook de enorme omvang van het aantal krediettransacties waardoor geen overzicht meer mogelijk was.[34]

Procesdossiers

Procesdossiers zijn een weerslag van de handelingen en processtappen die in het kader van het proces zijn uitgevoerd. Naast allerlei officiële documenten, kunnen in het dossier ook andere stukken worden aangetroffen zoals brieven, notities, aantekeningen en specificaties van rekeningen. Juist deze documenten kunnen een kijkje achter de schermen van het proces geven.[35] Dat is een groot voordeel van het gebruik procesdossiers. Anderzijds zijn er nog een aantal redenen waarom procesdossiers met de nodige voorzichtigheid moeten worden benaderd. Op de eerste plaats is vastgesteld dat niet van alle processen een procesdossier is opgesteld. Alleen al op de woensdagrol werden in 1767 35 civiele aanklachten ingeschreven.[36] Uit de deelinventaris van de schepenbank Aalst blijkt echter dat er slechts vier procesdossiers zijn overgeleverd.

Ten tweede kan de onderzoeker in het geval van levendig beschreven zaken te betrokken of bevooroordeeld raken bij één van de procederende partijen en daarmee afdwalen van het objectief weergeven en beoordelen van de feiten. In de woorden van Joanne Bailey in het geval van een echtscheidingszaak: “Although the extensive written evidence produced by his defense against Catherine’s cruelty separation case made me condemn his behaviour towards her, it also left me amused and even charmed by his eccentricities, startled by some of his thoughts, and interested in his motivation. Such arbitrary, unexpected personal bias, which another reader might not share, is precisely what should make historians painfully aware of the limitations of these sources.”[37]

Een andere vorm van bias kan voortkomen uit het feit dat intermediaire partijen zoals advocaten of procureurs eigen motieven hadden. Zij stelden de meeste officiële documenten op en konden zo de inhoud sturen in het belang van de rechtszaak. Het is daarom van extra belang niet alleen de officiële rechtbankdocumenten, maar juist ook de aanwezige correspondentie tussen bijvoorbeeld aangeklaagde en advocaat te bestuderen.[38] Hieruit kunnen soms de daadwerkelijke intenties van partijen worden achterhaald. Nog beter is het om ook andere bronnen te gebruiken zoals belastinglijsten, staten van goed en vonnisboeken om zo een vollediger beeld van de procederende partijen en hun achtergrond te krijgen. Naast de geselecteerde procesdossiers zijn vonnisboeken van de Schepenbank van Aalst gelicht om na te gaan welke processen tot een vonnis hebben geleid en welke niet. Deze vonnisboeken bevatten zowel tussen- als eindvonnissen. In een tussenvonnis werd partijen gevraagd bewijzen te verzamelen en voor te leggen.

Voor civiele rechtszaken had de schepenbank van Aalst in de achttiende eeuw zittingen (rollen) op dinsdag, woensdag en vrijdag. De dinsdagrol lijkt voor kleine zaken geweest te zijn omdat het eerste register (uit 1610) de opschrift “Kleine dinsdagrol” draagt.[39] Wat precies het onderscheid met de woensdag en vrijdagrol was kon niet worden afgeleid hoewel een soortgelijke situatie in Antwerpen en in Leiden bestond. Daar ging het om de hoogte van de schuldbedragen of de zwaarte van de zaak.[40] De vrijdagrol lijkt speciaal te zijn ingericht voor partijen uit de verschillende dorpen van het Land van Aalst en buiten het schependom. Alle civiele rollen bevatten vooral klachten over achterstallige schulden.

Rechtszaken over krediet voor de schepenbank van Aalst

Eerst worden de resultaten van de kwantitatieve analyse gepresenteerd en waar mogelijk vergeleken met bevindingen uit andere onderzoeken. De inventaris van civiele procesdossiers tussen 1700 en 1799 is doorzocht. Binnen deze inventaris zijn de kredietdossiers gemarkeerd. Deze markering is conservatief: alleen als met zekerheid uit de inventaris kon worden vastgesteld dat het om een kredietzaak ging, is het dossier geteld. Hoewel de meeste omschrijvingen duidelijk zijn, is het plausibel dat de daadwerkelijke hoeveelheid zaken groter is geweest. Ook betreft het hier alleen procesdossiers. Uit de rollen blijkt echter dat er veel meer aanklachten werden ingediend dan dat er procesdossiers gevormd zijn. Het gaat dus hier slechts om het weergeven van trends zonder dat de aantallen zelf een betrouwbare weergave zijn van de omvang van civiele procesvoering in het algemeen en van conflicten over krediet in het bijzonder.

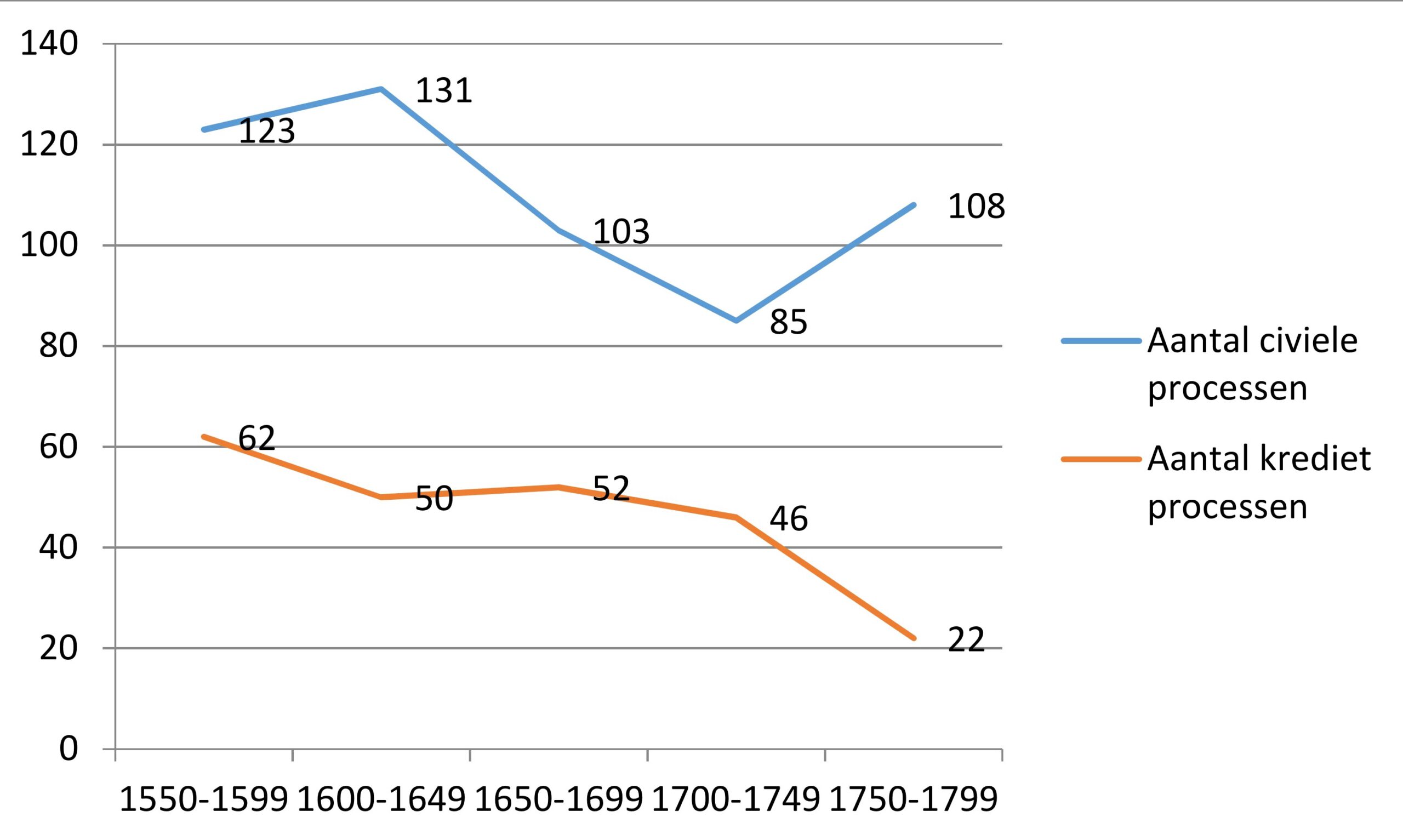

Grafiek 1 Aantal civiele procesdossiers en kredietgerelateerde dossiers 1550 – 1799

Grafiek 1 geeft over de periode 1550 tot 1795 het aantal civiele dossiers en de dossiers over kredietzaken weer. Opvallend is een duidelijke afname van het aantal dossier over kredieten in de tweede helft van de achttiende eeuw. In grafiek 2 is de periode 1700 tot 1799 belicht en zijn procesdossiers over informele kredieten apart weergegeven. Informeel zijn alle kredieten die geen obligatie of (bezette) rente betreffen.

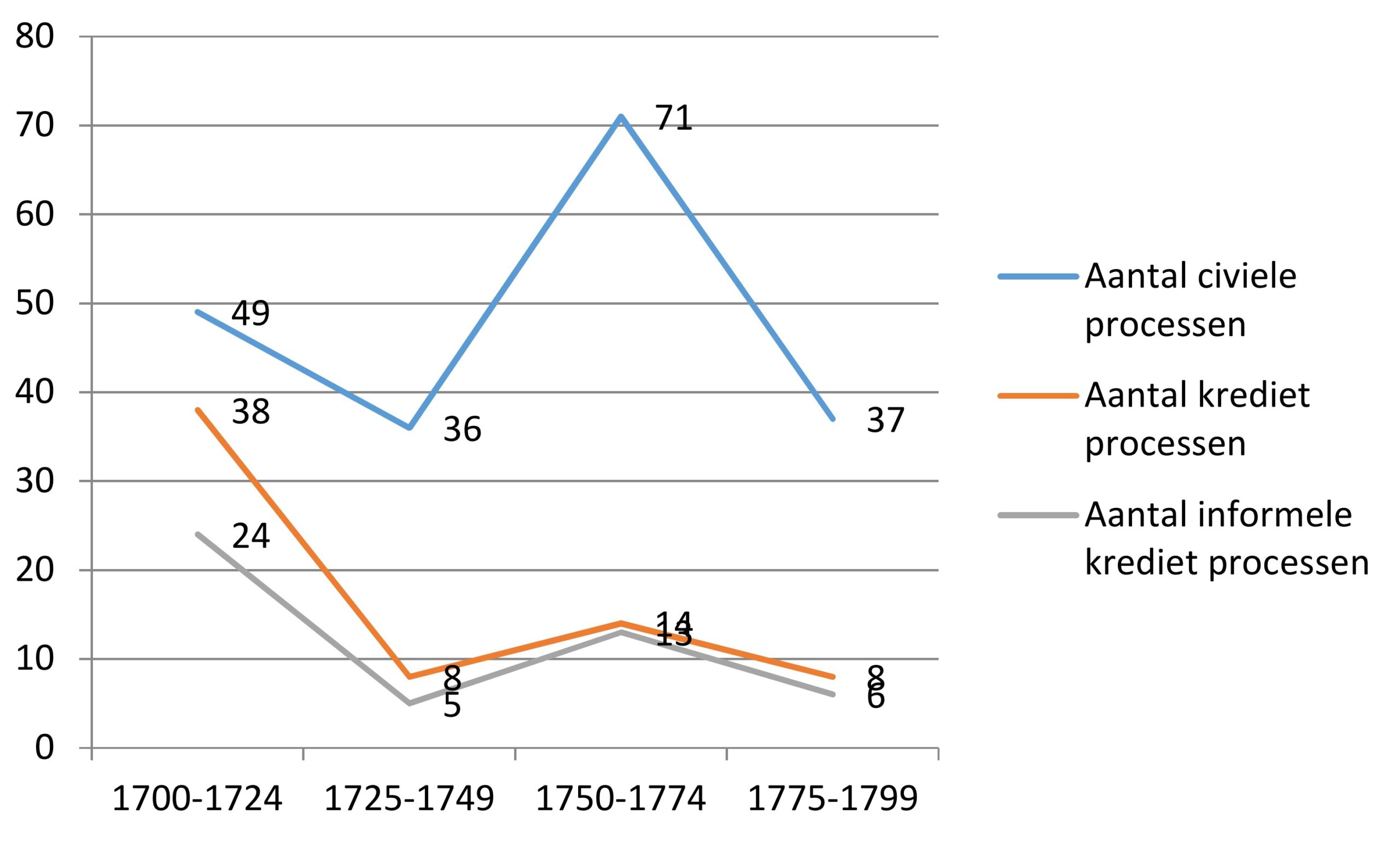

Grafiek 2 Aantal civiele procesdossiers en kredietgerelateerde dossiers 1700 – 1799

Opvallend is de tijdelijke opleving van het aantal procesdossiers in het derde kwart van de eeuw (zie grafiek 2). In het laatste kwart daalde het totale aantal procesdossiers weer naar het niveau van het tweede kwart. Een verklaring hiervoor zou gevonden kunnen worden in de relatie tussen economische opleving en toenemende kredietverstrekking zoals Muldrew ook in Engeland heeft vastgesteld.[41] Het derde kwart van de achttiende eeuw staat bekend als een periode van relatieve economische voorspoed in Vlaanderen.[42] Het lijkt erop dat deze voorspoed de dalende trend in het aantal processen daarmee tijdelijk heeft onderbroken. Willems verbaast zich erover dat in Antwerpen het aantal zaken voor de Kleine Rol van Amman ook in de periode 1750-1770 bleef dalen.[43] Een andere verklaring kan liggen in het feit dat Willems kijkt naar het aantal aanklachten, terwijl hier de evolutie van het aantal procesdossiers is bestudeerd. Uit eerder onderzoek kwam immers de dalende trend van het aantal aanklachten voor het voetlicht.[44] Met andere woorden, er zouden in het derde kwartaal van de achttiende eeuw relatief meer zaken na de aanklacht doorgezet kunnen zijn.

Vervolgens zijn de informele kredietdossiers verder geclassificeerd. Procesdossiers over formele kredieten en handelskredieten kwamen het meest voor, gevolgd door procesdossiers over salarissen, achterstallige pacht of huur en belasting gerelateerde kredieten. Omdat het totale aantal dossiers gering is, kunnen niet al te stellige conclusies getrokken worden. Een trend die waarneembaar lijkt, maar die zeker met grotere aantallen (inclusief alle aanklachten in de rollen) opnieuw bekeken zou moeten worden, is dat het aantal processen over kredieten in de categorieën kleinhandel, arbeidsloon en in mindere mate belasting en liquidaties in de periode van economische opleving mee opleefden. Het aantal processen over formele kredieten en pacht en huur nam juist af. In tijden van relatieve voorspoed is het redelijkerwijs te verwachten dat minder conflicten ontstaan over hypotheken en obligaties evenals huishuur of pacht.

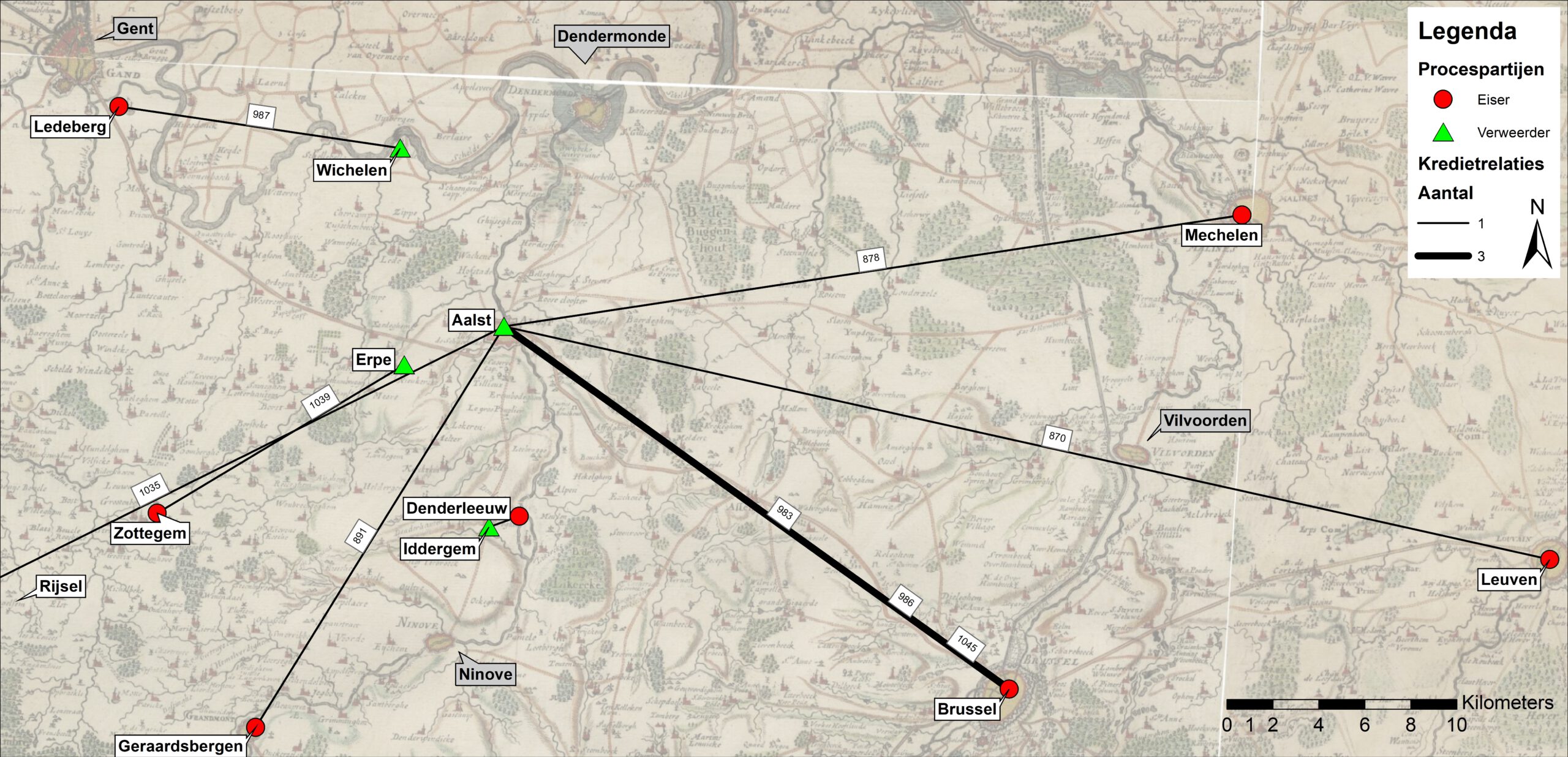

De 18 procesdossiers over handelskredieten zijn nader bestudeerd.[45] In 15 gevallen kon het kredietbedrag worden achterhaald. Het merendeel (9 van de 15 processen) ging over bedragen van onder de 100 gulden. Vier processen gingen over bedragen tussen de 100 en 500 gulden en twee over meer dan 500 gulden (met een uitschieter van 1670 gulden). Als deze bedragen worden afgezet tegen de gemiddelde inkomsten van een achttiende-eeuws huishouden uit wat nu Oost-Vlaanderen is. Chris Vandenbroeke berekende dat een ruraal huishouden jaarlijks ongeveer 270 gulden verwierf. Gemiddeld genomen, dus voor alle gezinnen, was dit 460 gulden. De meeste schuldbedragen bleven dus onder een gemiddeld jaarinkomen van een huishouden.[46] Het niet vermelden van een bedrag in de aanklacht kon overigens bewuste tactiek van de eisende partij zijn. Zo bestond er nog onderhandelingsruimte over de exact terug te betalen som en de condities.[47]

Verder valt nog op dat in 10 van de 18 zaken één van beide partijen (meestal de eiser) van buiten Aalst of haar praterijen kwam. Niet alleen reflecteert dit het handelsnetwerk waarin Aalst betrokken was. Een tweede mogelijke verklaring (of wellicht is het een gevolg) is dat de schepenbank op vrijdag een aparte rol had voor zaken die door partijen van buiten Aalst werden aangespannen.[48]

De meeste zakelijke transacties vonden plaats binnen dezelfde economische bedrijfstak: een brouwer en een herbergier, een moutleverancier en een brouwer, een leverancier van kalk en een boer, een ijzerkoopman en een horlogemaker, een koopman in garen en lijnwaad en een lakensnijder en een wever en een kamslager. Dit verschijnsel komt ook terug in wat Julian Hoppit noemt “interdepencency”. Schuldkettingen strekten zich via allerlei schakels uit van producent tot consument.[49] Verfaillie beschrijft het voorbeeld van de bakker waarin de boer, molenaar, handelaar, bakker en consument aan elkaar verbonden waren.[50]

Het verloop van de processen: aanleiding, bewijsvoering en vonnis

Wat was de aanleiding van het proces? Welke bewijsvoering werd aangedragen en wat zegt dit over een eventuele verzakelijking van de kredietrelaties? Hoeveel rechtszaken leidden ook daadwerkelijk tot een vonnis? De aanleidingen die uit de onderzochte procesdossiers konden worden afgeleid zijn divers. Toch zijn er wel enkele classificaties te maken. De belangrijkste aanleiding was dat leveringen niet waren betaald of werden ontkend (tien processen, 56%). Hieronder zijn ook een tweetal geleverde diensten meegerekend: de tijdelijke opslag van in beslag genomen graan en het logement, vervoer, doktersbezoek en de behandeling van een ziek familielid.

In vier gevallen (22%) was sprake van een verrekening waar partijen het niet over eens werden. In twee gevallen, (11%) werd gevraagd om uitstel van betaling. Eén van deze debiteuren dacht dat de aanval de beste verdediging was en daagde zijn crediteuren voor het gerecht. Pieter Kieckens had een schuld van 1674 gulden en voelde zich zo bedreigd dat hij zich rechtstreeks tot de keizer en koning, richtte met verzoek om gratie en uitstel van betaling.[51]

Onder de noemer ‘overige aanleidingen’ kunnen tot slot nog twee rechtszaken (11%) geplaatst worden: een beslaglegging en een conflict tussen twee schuldeisers over wie als eerste moest worden afbetaald.

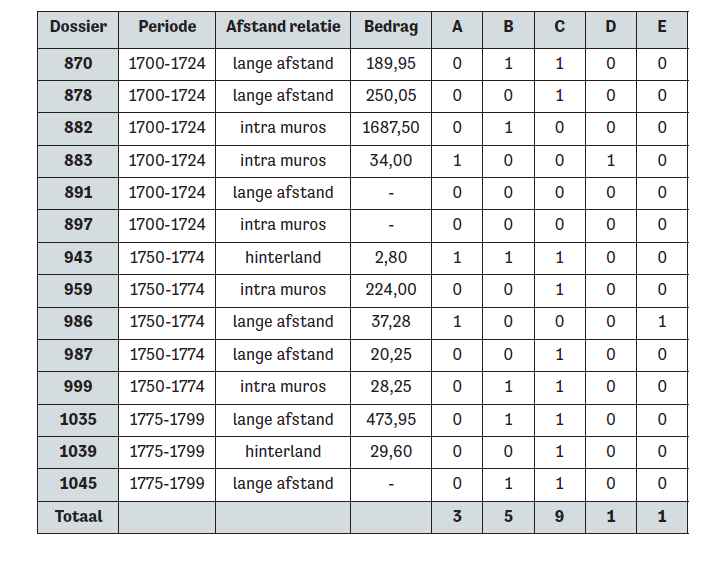

Uit 14 procesdossiers die in de fase van examinatie, enquest of verder zijn gekomen kan in veel gevallen de vorm van bewijsvoering worden vastgesteld. Het resultaat is weergegeven in tabel 1. In negen gevallen werden handboeken of andere schriftelijke bewijzen aangevoerd zoals een getekende schuldbekentenis, een vrachtbrief, een factuur of een kwitantie. In vijf gevallen waren getuigen van de transactie opgeroepen en ondervraagd. In drie gevallen was er een “solemneele eed” afgelegd.

Tabel 1. Bewijsvoering in processen in examinatie of enquest

Bron: databank. (A = eed, B = getuigen, C = schriftelijke vastlegging (handboek, administratie,

kwitantie, vrachtbrief etc.), D = formele registratie en E = bekentenis)

Hoewel Willems vraagtekens zet bij de overtuigingskracht van de eed in achttiende eeuw zien we bijvoorbeeld in 1764 in de zaak van Joos Laurentius ’t Kind, koopman in frisaden uit Brussel, tegen Pieter Pierssens uit Aalst dat de eed nog wel degelijk werd ingezet.[52]

Dat in vijf zaken getuigen werden opgeroepen en ondervraagd laat zien dat ook deze vorm van bewijsvoering nog een belangrijke plaats in nam. Bijvoorbeeld in de zaak van Pieter Meert tegen Gijsbrecht de Dijn over de levering van een weverskam wordt Joannes de Wachtelaer, de leerjongen van de Dijn als getuige opgeroepen om tegen zijn baas te getuigen.

In negen van de 14 zaken in examinatie of enquest wordt echter een handboek, een kwitantie, een vrachtbrief of zelfs een complete kredietadministratie gehanteerd. Laurentius Callebaut en Gillis Frans Hofmans zijn “fabricqueurs van carotten ende toback in compagnie” en hebben een lading ter waarde 224 gulden geleverd aan Jan Baptiste de Grave in de Nieuwstraat. Op 29 oktober 1755 begonnen Callebaut’s weduwe en Hofmans een rechtzaak tegen de Grave. Behalve een volledige gespecificeerde rekening van alle proceskosten bevatte het procesdossier een “extraict uit den uijttreck vande goetvindende Crediten”.

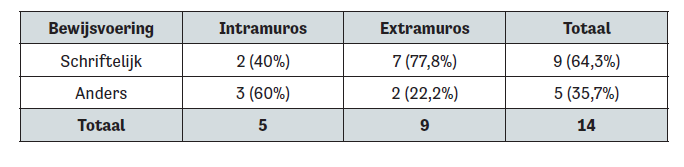

Vervolgens is voor de 14 dossiers onderzocht of schriftelijke bewijsvoering vooral in de kredietrelaties over lange afstand plaatsvond of juist vaker bij hoge (>100 gulden) dan lage bedragen (tabel 1) en of schriftelijke bewijsvoering gedurende de achttiende eeuw steeds vaker voorkwam (tabel 3). Vanwege de beperkte hoeveelheid dossiers mogen we hier aan de analyseresultaten geen harde conclusies verbinden, hooguit enkele aanknopingspunten voor vervolgonderzoek.

Wat opvalt, is ten eerste dat ongeacht de fysieke nabijheid de schriftelijke bewijsvoering een grote rol speelde. Maar vergelijken we lokale en (inter)regionale processen, dan lijkt het er sterk op dat schriftelijke bewijsvoering bij een grotere rol speelde naarmate de fysieke afstand tussen partijen groter was.[53]

Tabel 2. (Inter)regionale procesvoering en het belang van schriftelijke bewijsvoering Bron: databank.

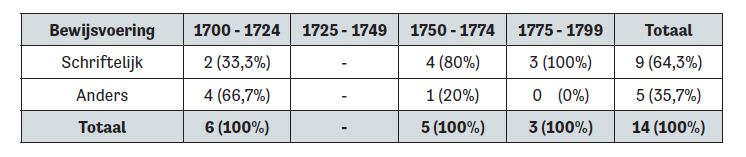

Bovendien, als we vervolgens de onderzochte perioden vergelijken lijkt het erop dat daarnaast gedurende de achttiende eeuw schriftelijke bewijsvoering steeds belangrijker werd. In het eerste kwart van de eeuw bevatte de helft van de dossiers schriftelijke bewijsvoering, in het laatste kwart alle dossiers (tabel 3). Ook hier kunnen we echter vanwege de lage aantallen niet al te stellig zijn in onze uitspraken.

Tabel 3. Schriftelijke bewijsvoering in processen in examinatie, enquest of verder, 1700-1799 Bron: databank.

Doorgaans was een combinatie van meerdere soorten bewijsvoering meestal noodzakelijk. Dat ook handboeken niet altijd als onweerlegbaar bewijs werden gezien blijkt wel uit de volgende zaak. In het geval van Adriaan Wellekens, timmerman, en Jozef Schutyser, waarschijnlijk paardenboer en/of brouwer en beiden afkomstig uit Schaarbeek, ontstond een conflict over de verrekening van timmerwerk dat door Wellekens bij Schutyser was uitgevoerd.[54] Schutyser verzette zich daarin niet tegen het bestaan van de kredietrelatie maar wel tegen de waardering die Wellekens gaf aan zijn tegenprestatie. Deze werd door Schutyser nog eens fijntjes opgesomd:

“14.

Voor eerst was desen V[erweerd]re ’s heerschers laste goedvindende over gedaen peirdewerk ten jaere seventhien hondert drij en sestigh tot eene somme van twelf guldens soo niet het gecollationeert extrait uijt sijnen handboeck geverifieert ende geprobeert is geworden.

15.

Met het selve extrait is oock geprobeert ende vaste gestelt dat hij V[erweerd]re ten jaere seventien honderd vier en sestigh voor den heesschere in labeur ende peirdewerck verdient heeft tot een somme van drij en dertigh guldens thien stuijvers.

16.

Alsmede dat hij aan den heesschere op sijn werck in gelde betaelt heeft tot thien gulden seven stuijvers mitsgaeders aen hem heesschere gelevert heeft een tonne bier van ses guldens.”[55]

Daartegenover berekende Wellekens dat zijn gedane timmerwerk 55 guldens en 5 stuivers had gekost. Het was dus niet Schutyser die een schuld had maar Wellekens! De rechter had de “pretentiën” van beide partijen gewogen en in een tussenvonnis bepaald dat “geconsidereert hebbende het soo weijnigh verschil hun gestelt heeft buijten processe.”[56] Maar Wellekens gaf zich niet gewonnen. Hij haalde er getuigen-deskundigen bij (een “gesworen lantmeter” en twee timmermannen) die zowel de waarde van het door Schutyser uitgevoerde paardenwerk en labeur opnieuw waardeerden als ook Wellekens timmerwerk. Volgens die taxatie was de waarde van Schutysers werk niet meer 17 guldens en bedroeg Wellekens’ timmerwerk 55 gulden en 12 stuivers. “Tot dies noch gereflecteert dat alles het gonne vermeldt soo onbetwistbaar is, dat daer aen niet en can getwijffelt worden, mits al het selve getrocken is uijt acten die abreede geverifieert sijn ende hunne volle solemaiteijt van preuve gehadt hebben.”[57] Een definitief vonnis kon niet in het vonnisboek teruggevonden worden. Wellicht zijn beide partijen later toch nog tot een vergelijk gekomen.

Tot slot is nog onderzocht van welke zaken uiteindelijk vonnissen konden worden teruggevonden. Slechts in twee zaken van de in totaal 18 (11%) werd een eindvonnis uitgesproken. Dit percentage zou waarschijnlijk nog lager zijn als ook alle aanklachten waren meegeteld die niet tot een procesdossier hebben geleid. Ook in King’s Lynn leidde slechts in 4% van de aanklachten uiteindelijk tot een vonnis.[58]

Besluit

Krediet was overal in het vroegmoderne Europa. Het droeg bij aan de expansie van de geldeconomie en de lange afstand handel, maar leidde ook in toenemende mate tot conflicten. In het achttiende-eeuwse Aalst hebben we aan de hand van procesdossiers vast kunnen stellen dat kredietrelaties, zowel formeel als informeel, niet alleen het groeiend economisch verkeer mogelijk maakten maar ook allerlei conflicten veroorzaakten. Slechts een klein percentage van deze conflicten werd daadwerkelijk voor het gerecht uitgevochten. Vooral informele kredieten, waarmee het merendeel van de bevolking te maken had, werden ook bij voorkeur informeel en in de eigen sociale kring opgelost. Partijen konden zich wenden tot een waaier aan informele fora.[59] Vaak stond een rechtszaak eerder in dienst van de informele conflicthantering dan dat een vonnis daadwerkelijk werd nagestreefd.[60]

Ook in Aalst zagen we op basis van de aanwezige kredietdossiers een dalende trend van rechtszaken die in de tweede helft van de achttiende eeuw versnelde. Alleen in het derde kwart van de achttiende eeuw was er een tijdelijke opleving welke waarschijnlijk te maken had met de relatief goede economische situatie in deze periode. Deze opleving werd grotendeels veroorzaakt door procesdossiers over handels- en retailkredieten. Het waren vooral de kleinhandelaars die als partijen in deze rechtszaken optraden. Omdat niet van alle aanklachten procesdossiers werden opgesteld zou in een grootschaliger onderzoek naar de aanklachten in de rollen van de schepenbank moeten worden gevalideerd of de gevonden trends zichtbaar blijven.

In de literatuur worden meerdere oorzaken geopperd voor het teruglopend aantal rechtszaken in de achttiende eeuw zoals de stijgende proceskosten, een veranderende mentaliteit en een afname van kleine informele kredieten ten gunste van een kleiner aantal maar grotere formele kredieten. Een eenduidige verklaring kan echter nog niet gegeven worden. Een mogelijke verklaring voor het sterk afgenomen aantal rechtszaken zou kunnen zijn dat gedurende de achttiende eeuw de bewijsvoering in informele kredieten verbeterde, vooral bij kleinhandelaars. We zagen dat deze groep een grote hoeveelheid vorderingen en schulden moest beheren.[61] De inzet van kasboeken en een verbeterde kredietadministratie zou dan leiden tot minder misverstanden en onduidelijkheden en dus tot minder conflicten. En crediteuren stonden sterker waardoor debiteuren nog minder bereid waren een conflict op een rechtszaak te laten aankomen.[62]

Uit de resultaten van het onderzoek kan in het geval van de kredieten van kleinhandelaars in Aalst, gedurende de achttiende eeuw, voorzichtig een trend naar toenemende schriftelijke bewijsvoering worden afgeleid. Daarnaast lijkt ook de fysieke afstand tussen partijen een rol te hebben gespeeld. Omdat de resultaten op een zeer beperkte set data gebaseerd zijn, zou ook deze voorlopige conclusie met grotere aantallen dossiers en andere bronnen moeten worden gevalideerd. De nuance bij deze trend is dat de inzet van schriftelijke bewijsvoering niet in álle gevallen tot minder discussie leidde. De zaak van Wellekens versus Schutyser is hiervan een goed voorbeeld.

Tot slot zien we ook in Aalst dat slechts een minderheid van de aanklachten tot een vonnis kwam en dat ook hier parallel aan de formele rechtszaak, het informele circuit volop moet hebben gefunctioneerd.

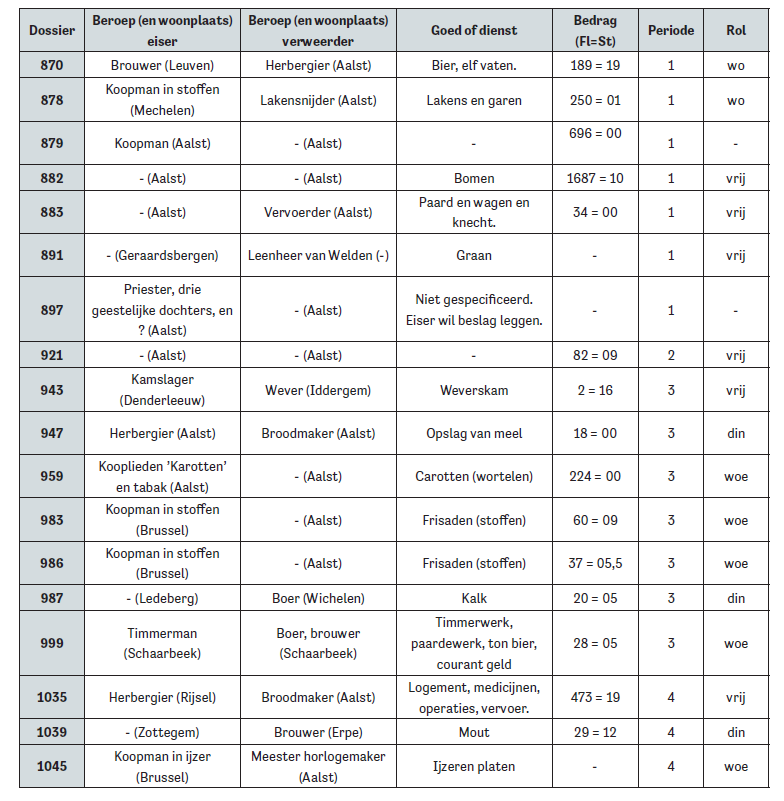

Bijlage. De 18 kredietprocessen van kleinhandelaars tussen 1700 en 1800

Bron: databank. (1 = 1700-1724; 2 = 1725-1749; 3 = 1750-1774; 4 = 1775-1799)

Bibliografie

Bailey Joanne, “Voices in court: lawyers’ or litigants’?”, Historical Research, 74, 2001, 392-408.

Braudel Fernand, Civilisation matérielle, économie et capitalisme XVe-XVIIIe siècle. Les structures du quotidien: le possible et l’impossible, Parijs: A. Colin, 1979.

Dermineur Elise M., “Rethinking debt. The evolution of private credit markets in preindustrial France”, Social Science history, 42/2, 2018, 317-342.

—, “Peer-to-peer lending in pre-industrial France”, Financial History Review, 26/3, 2019, 359-388.

Fontaine Laurence, “Antonio and Shylock: credit and trust in France, c. 1680-c. 1780”, The economic history review, 54/1, 2001, 39-57.

Hoppit Julian, “The use and abuse of credit in eighteenth-century England”, in: Neil McKendrick en R. B. Outhwaite (red.), Business life and public policy: essays in Honour of D. C. Coleman, Cambridge: Cambridge University Press, 1986, 64-78.

Houtman Erik, Inventaris van het oud archief van de stad Aalst, Inventarissen, nr. 4, Brussel: Archief- en bibliotheekwezen in België, 1974.

Lambrecht Thijs, Een grote hoeve in een klein dorp. Relaties van arbeid en pacht op het Vlaamse platteland in de 18de eeuw, Historische economie en ecologie, Gent: Academia press, 2002.

Mauss Marcel, The gift: forms and functions of exchange in archaic societies, Londen: Cohen and West LTD, 1954.

Mertens Dries, Criminaliteit in (het Land van) Aalst in de 18de eeuw (1700-1795), onuitgegeven Masterscriptie, vakgebied Geschiedenis, Universiteit Gent, 1999.

Muldrew Craig, The economy of obligation. The culture of credit and social relations in early modern England, Basingstoke: MacMillan, 1998.

Shaw James E., “Liquidation or certification? Small disputes and retail credit in seventeenth-century Venice”, in: Bruno Blondé, Peter Stabel, Jon Stobart e.a. (red.), Buyers and sellers. Retail circuits and practices in medieval and early modern Europe, Studies in European urban history (1100-1800), dl. 9, Turnhout: Brepols, 2006, 277-295.

van Meeteren Aries, Op hoop van akkoord. Instrumenteel forumgebruik bij geschilbeslechting in Leiden in de zeventiende eeuw, Hilversum: Verloren, 2006.

Vandenbroeke Chris, “Levensstandaard en tewerkstelling in Vlaanderen (17e- 18e eeuw)”, Handelingen der Maatschappij voor Geschiedenis en Oudheidkunde te Gent, 31/1, 1977, 151-189.

—, “Sociale en konjuncturele facetten van de linnennijverheid in Vlaanderen (late 14e – midden 19e eeuw)”, Handelingen der Maatschappij voor Geschiedenis en Oudheidkunde te Gent, 33, 1979, 117-174.

Verfaillie Joke, Krediet en de Vlaamse rurale economie, onuitgegeven Masterscriptie, vakgebied Geschiedenis, Universiteit Gent, 2005.

Vermeesch Griet, “Access to justice. Legal aid to the poor at civil law courts in the eighteenth-century Low Countries”, Law and history review, 24, 2014, 683-714.

—, “Een achttiende-eeuws pro deo proces voor de Raad van Vlaanderen: een sociaal-historische analyse van rechtspraak in de vroegmoderne Lage Landen”, in: Michiel van Groesen, Judith Pollmann en Hans Cools (red.), Het gelijk van de Gouden Eeuw. Recht, onrecht en reputatie in de vroegmoderne Nederlanden, Hilversum: Verloren, 2014, 127-139.

Vermoesen Reinoud, “Paardenboeren in Vlaanderen. Middelaars en de commercialisering van de vroegmoderne landelijke economie. Regio Aalst 1650-1800”, Tijdschrift voor sociale en economische geschiedenis, 7/1, 2010, 3-37.

— (red.), Krediet in een kleine Vlaamse stad: Aalst in de tweede helft van de achttiende eeuw, Het Land van Aalst, dl. 63, Aalst: Geschiedkundige vereniging Het Land van Aalst, 2011.

—, Markttoegang en ‘commerciële’ netwerken van rurale huishoudens. De regio Aalst, 1650-1800, Historische economie en ecologie, Gent: Academia Press, 2011.

—, “Suburbs en klachten. Burgerlijke vorderingen in de stad Aalst en haar buitenwijken tijdens de periode 1750-1800”, Stadsgeschiedenis, 12/2, 2017, 137-156.

Willems Bart, Leven op de pof. Krediet bij de Antwerpse middenstand in de achttiende eeuw, Studies stadsgeschiedenis, dl. 5, Amsterdam: Aksant, 2009.

Rogier van Kooten

De Looier 21

5258ML Berlicum

Nederland

rogier.vanKooten@uantwerpen.be

Reinoud Vermoesen

Kruisstraat 15B

1790 Affligem

reinoud.vermoesen@uantwerpen.be

[1] Met dank aan Georges Vande Winkel voor zijn nuttige opmerkingen en suggesties.

[2] Reinoud Vermoesen, “Suburbs en klachten. Burgerlijke vorderingen in de stad Aalst en haar buitenwijken tijdens de periode 1750-1800”, Stadsgeschiedenis, 12/2, 2017, 137-156.

[3] Fernand Braudel, Civilisation matérielle, économie et capitalisme XVe-XVIIIe siècle. Les structures du quotidien: le possible et l’impossible, Parijs: A. Colin, 1979.

[4] Elise M. Dermineur, “Peer-to-peer lending in pre-industrial France”, Financial History Review, 26/3, 2019, 359-388; Elise M. Dermineur, “Rethinking debt. The evolution of private credit markets in preindustrial France”, Social Science history, 42/2, 2018, 317-342.

[5] Reinoud Vermoesen (red.), Krediet in een kleine Vlaamse stad: Aalst in de tweede helft van de achttiende eeuw, Het Land van Aalst, dl. 63, Aalst: Geschiedkundige vereniging Het Land van Aalst, 2011.

[6] Joke Verfaillie, Krediet en de Vlaamse rurale economie, onuitgegeven Masterscriptie, departement Geschiedenis, Universiteit Gent, 2005, 40.

[7] Marcel Mauss, The gift: forms and functions of exchange in archaic societies, Londen: Cohen and West LTD, 1954, 34.

[8] Thijs Lambrecht, Een grote hoeve in een klein dorp. Relaties van arbeid en pacht op het Vlaamse platteland in de 18de eeuw, Historische economie en ecologie, Gent: Academia press, 2002, 120.

[9] Reinoud Vermoesen, Markttoegang en ‘commerciële’ netwerken van rurale huishoudens. De regio Aalst, 1650-1800, Historische economie en ecologie, Gent: Academia Press, 2011.

[10] Griet Vermeesch, “Access to justice. Legal aid to the poor at civil law courts in the eighteenth-century Low Countries”, Law and history review, 24, 2014, 683-714. Reinoud Vermoesen, “Suburbs en klachten”.

[11] Craig Muldrew, The economy of obligation. The culture of credit and social relations in early modern England, Basingstoke: MacMillan, 1998, 203.

[12] Reinoud Vermoesen, “Paardenboeren in Vlaanderen. Middelaars en de commercialisering van de vroegmoderne landelijke economie. Regio Aalst 1650-1800”, Tijdschrift voor sociale en economische geschiedenis, 7/1, 2010, 3-37.

[13] Reinoud Vermoesen, “Suburbs en klachten”.

[14] Dries Mertens, Criminaliteit in (het Land van) Aalst in de 18de eeuw (1700-1795), onuitgegeven Masterscriptie, departement Geschiedenis, Universiteit Gent, 1999.

[15] James E. Shaw, “Liquidation or certification? Small disputes and retail credit in seventeenth-century Venice”, in: Bruno Blondé, Peter Stabel, Jon Stobart e.a. (red.), Buyers and sellers. Retail circuits and practices in medieval and early modern Europe, Studies in European urban history (1100-1800), dl. 9, Turnhout: Brepols, 2006, 277-295.

[16] Joke Verfaillie, Krediet en de Vlaamse rurale economie, 224.

[17] Reinoud Vermoesen, Markttoegang, 185. Bart Willems, Leven op de pof. Krediet bij de Antwerpse middenstand in de achttiende eeuw, Studies stadsgeschiedenis, dl. 5, Amsterdam: Aksant, 2009, 173.

[18] Bart Willems, Leven op de pof, 73.

[19] Laurence Fontaine, “Antonio and Shylock: credit and trust in France, c. 1680-c. 1780”, The economic history review, 54/1, 2001, 39-57.

[20] Craig Muldrew, The economy of obligation, 10.

[21] Ibidem, 199.

[22] Aries van Meeteren, Op hoop van akkoord. Instrumenteel forumgebruik bij geschilbeslechting in Leiden in de zeventiende eeuw, Hilversum: Verloren, 2006, 331.

[23] Ibidem, 336.

[24] Craig Muldrew, The economy of obligation, 200.C.

[25] Griet Vermeesch, “Een achttiende-eeuws pro deo proces voor de Raad van Vlaanderen: een sociaal-historische analyse van rechtspraak in de vroegmoderne Lage Landen”, in: Michiel van Groesen, Judith Pollmann en Hans Cools (red.), Het gelijk van de Gouden Eeuw. Recht, onrecht en reputatie in de vroegmoderne Nederlanden, Hilversum: Verloren, 2014, 127-139.

[26] James E. Shaw, “Liquidation or certification”, 278.

[27] Griet Vermeesch, “Een achttiende-eeuws pro deo proces”.

[28] Bart Willems, Leven op de pof, 225. Craig Muldrew, The economy of obligation, 200. Griet Vermeesch, “Een achttiende-eeuws pro deo proces”, 131.

[29] Craig Muldrew, The economy of obligation, 226.

[30] Bart Willems, Leven op de pof, 220.

[31] Reinoud Vermoesen, “Suburbs en klachten”.

[32] Bart Willems, Leven op de pof, 225. Maar James Shaw hanteert dezelfde opsomming in James E. Shaw, “Liquidation or certification”, 281.

[33] Bart Willems, Leven op de pof, 226.

[34] James E. Shaw, “Liquidation or certification”, 282.

[35] Griet Vermeesch, “Een achttiende-eeuws pro deo proces”, 129.

[36] SAA, Oud Archief, Rollen, 2665.

[37] Joanne Bailey, “Voices in court: lawyers’ or litigants’?”, Historical Research, 74, 2001, 392-408.

[38] Ibidem, 396.

[39] Erik Houtman, Inventaris van het oud archief van de stad Aalst, Inventarissen, nr. 4, Brussel: Archief- en bibliotheekwezen in België, 1974, 80.

[40] Bart Willems, Leven op de pof, 219. Aries van Meeteren, Op hoop van akkoord, 278.

[41] Craig Muldrew, The economy of obligation, 226.

[42] Chris Vandenbroeke, “Sociale en konjuncturele facetten van de linnennijverheid in Vlaanderen (late 14e – midden 19e eeuw)”, Handelingen der Maatschappij voor Geschiedenis en Oudheidkunde te Gent, 33, 1979, 117-174, 137. Maar ook door Bart Willems, Leven op de pof, 221.

[43] Bart Willems, Leven op de pof, 221.

[44] Reinoud Vermoesen, “Suburbs en klachten”.

[45] Zie bijlage A.

[46] Chris Vandenbroeke, “Levensstandaard en tewerkstelling in Vlaanderen (17e- 18e eeuw)”, Handelingen der Maatschappij voor Geschiedenis en Oudheidkunde te Gent, 31/1, 1977, 151-189.

[47] James E. Shaw, “Liquidation or certification”, 288.

[48] Erik Houtman, Inventaris van het oud archief van de stad Aalst, 81.

[49] Julian Hoppit, “The use and abuse of credit in eighteenth-century England”, in: Neil McKendrick en R. B. Outhwaite (red.), Business life and public policy: essays in Honour of D. C. Coleman, Cambridge: Cambridge University Press, 1986, 64-78, 66.

[50] Joke Verfaillie, Krediet en de Vlaamse rurale economie, 225.

[51] De Oostenrijkste tak van het huis Habsburg was o.a. keizer van het Heilige Roomste rijk, tevens aartshertog van Oostenrijk en koning van Hongarije wat de dubbele aanspreektitel zou kunnen verklaren. In 1712 was dit Karel III. Het vreemde is echter dat de zuidelijke Nederlanden pas in 1715 onder de Oostenrijkste tak van Habsburg kwamen, maar in de praktijk waren Brabant en Vlaanderen na de slag bij Ramillies (1706) in handen van de anti-Franse coalitie. Na de dood van zijn broer Jozef I (1711) kan Karel VI (III is zijn volgnummer als Spaans troonpretendent) dus wel beschouwd worden als keizer en koning.

[52] Bart Willems, Leven op de pof, 225.

[53] Door de kleine omvang van de onderzoekspopulatie was het niet mogelijk een significant verband vast te stellen. (Chi-Square test, p<0,05)

[54] Reinoud Vermoesen, Markttoegang.

[55] Bron: SAA, Oud Archief, procesdossiers, nr. 999.

[56] Ibidem.

[57] Ibidem.

[58] Craig Muldrew, The economy of obligation, 255.

[59] Aries van Meeteren, Op hoop van akkoord, 331.

[60] Bart Willems, Leven op de pof, 225. Craig Muldrew, The economy of obligation, 200. James E. Shaw, “Liquidation or certification”, 278. Griet Vermeesch, “Een achttiende-eeuws pro deo proces”, 131.

[61] Joke Verfaillie, Krediet en de Vlaamse rurale economie, 224.

[62] Bart Willems, Leven op de pof, 226. Elise M. Dermineur, “Peer-to-peer lending”; Elise M. Dermineur, “Rethinking debt”.